Silber als Wertanlage erfreut sich bei Anlegern einer zunehmenden Beliebtheit. Es eignet sich zur Diversifizierung in einem Portfolio, da es als Edelmetall als krisensichere Anlagemöglichkeit gilt. Der Preis selbst orientiert sich an Angebot und Nachfrage. Je höher die Nachfrage, desto höher der Preis. Für uns ein Anlass, sich die Angebots- und Nachfrageseite einmal näher unter die Lupe zu nehmen.

Angebotsdefizit und strukturelle Knappheit

Der Silbermarkt befindet sich im fünften Jahr in Folge in einem strukturellen Defizit. Bis Ende 2025 wurde ein kumuliertes Defizit von etwa 800 bis 820 Millionen Unzen erwartet – das entspricht fast einer gesamten weltweiten Jahresproduktion. Da Silber als Beiprodukt abgebaut wird, kann das Angebot kaum elastisch auf Preissteigerungen reagieren.

Wo kommt das Silber her? Produktionsländer und das „Mexiko-Risiko“

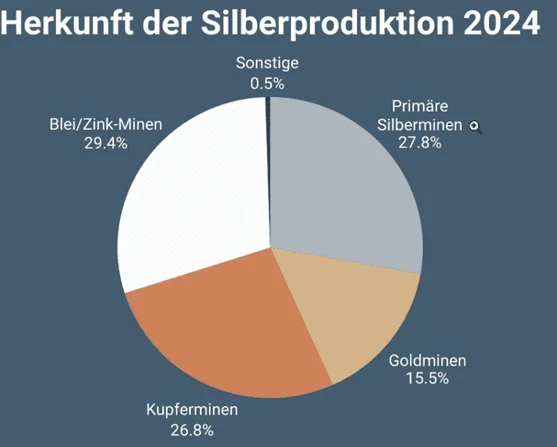

Mexiko bleibt mit ca. 27 % der Weltproduktion (ca. 6.300 Tonnen) der wichtigste Förderer, gefolgt von China und Peru. Im Moment beeinträchtigen kriminelle Organisationen in Mexiko zunehmend die Logistik und Sicherheit. Dies führt zu Produktionsverzögerungen, erhöhten Sicherheitskosten und blockierten Transportwegen, was die Verlässlichkeit des größten Lieferanten untergräbt. Außerdem hängen viele Genehmigungen- trotz hohem Bedarf – für neue Projekte in Mexiko in der Schwebe, was den Ausbau der Kapazitäten bremst. Rund 72% der weltweiten Silberproduktion stammen nicht aus reinen Silberminen, sondern entstehen als Nebenprodukt bei der Förderung von Kupfer, Blei, Zink und Gold. Das bedeutet: Selbst bei stark steigenden Silberpreisen wird die Produktion nicht automatisch ausgeweitet. Entscheidend ist in vielen Fällen die Wirtschaftlichkeit des Hauptmetalls, nicht der Silberpreis allein. Genau das macht das Angebot strukturell unflexibel.

Hinzu kommen lange Entwicklungszeiten neuer Minenprojekte. Von der ersten Entdeckung über Genehmigungen und Finanzierung bis zur tatsächlichen Produktion vergehen häufig 10 bis 15 Jahre. Selbst bei hohen Preisen lässt sich dieser Prozess nicht kurzfristig beschleunigen. Ein weiterer Faktor ist die sinkende Anzahl hochgradiger, großer Silberstätten. Viele historische Minendistrikte sind bereits stark erschlossen, neue Projekte sind oft kapitalintensiver, technisch komplexer und mit höheren Risiken verbunden.

Die Anwendungsgebiete und Nachfrageseite

Insgesamt erreichte im Jahr 2024 die weltweite Silbernachfrage ein beeindruckendes Niveau von 36.000 Tonnen oder knapp 1,2 Mrd. Unzen Silber. Allein die industrielle Nachfrage erreichte 2024 mit 680 Mio. Unzen ein Rekordhoch und diese Nachfrage steigt kontinuierlich weiter.

Denn! Silber ist für die Energiewende unverzichtbar. Schauen wir kurz auf die verschiedenen Anwendungsgebiete von Silber:

Photovoltaik: Der Sektor verbraucht enorme Mengen (ca. 30–40 % des Angebots bis 2030 prognostiziert).

Technologie: Einsatz in 5G-Infrastruktur, Batterien, LED-Chips und der Automobil-Elektronik.

Luft- und Raumfahrt und KI: Für Wärmeregulierung und elektronische Bauteile.

Medizin: Bei Nanotechnologien und als Silbersulfadiazin (bei Brandwunden)

Thema Recycling

Obwohl das Recycling 2024 ein 12-Jahres-Hoch von ca. 194 Millionen Unzen erreichte, kann es die Lücke zwischen Minenförderung (ca. 850 Mio. Unzen p.a.) und Gesamtnachfrage (ca. 1,2 Mrd. Unzen) bei weitem nicht schließen. Die Rückgewinnung aus Industriewerten bleibt aufgrund geringer Mengen pro Bauteil technisch komplex und sehr teuer.

Investmentnachfrage und COMEX-Bestände

Besonders die Investmentnachfrage bleibt trotz Volatilität hoch. Während die Bestände an der COMEX (CME Group) in New York und dem Londoner LBMA-Markt sinken, nehmen Berichte über physische Lieferschwierigkeiten zu. Aktuelle Berichte von Anfang März 2026 deuten auf eine kritische Lage bei der physischen Silberauslieferung an der COMEX hin. Analysten warnen vor einem massiven Ungleichgewicht zwischen den für den März-Kontrakt angemeldeten Lieferansprüchen und den tatsächlich verfügbaren Lagerbeständen. Die verfügbaren Silbervorräte in der Kategorie „Registered“ (sofort auslieferbar) sind auf historische Tiefststände gefallen. Die Bestände in den COMEX-Lagern sind in den letzten fünf Jahren um etwa 75 % geschrumpft. Das Volumen der zur Auslieferung anstehenden März-Futures übersteigt die physisch vorhandene Menge deutlich. Schätzungen von Ende Februar zufolge standen Forderungen von etwa 114,8 Millionen Unzen einem verfügbaren Bestand von nur ca. 87-88 Millionen Unzen gegenüber. Im Gegensatz zu früheren Jahren fordern immer mehr Marktteilnehmer die tatsächliche physische Lieferung, anstatt ihre Kontrakte in den nächsten Monat zu rollen. Große Mengen Silber wurden von der „Registered“-Kategorie (für Handel verfügbar) in die „Eligible“-Kategorie (privates Eigentum, z. B. für ETFs) umgebucht und stehen somit dem Terminmarkt nicht mehr zur Verfügung. Der Markt befindet sich teilweise in einer „Backwardation“-Situation, was bedeutet, dass die Sofortlieferung teurer ist als spätere Liefertermine – ein klares Zeichen für akute Knappheit.

In Finanzmedien wird intensiv diskutiert, ob die COMEX ihren Lieferverpflichtungen im März vollständig nachkommen kann oder ob Barausgleiche (Cash Settlement) erzwungen werden müssen.

Fazit

Trotz Substitutionsmöglichkeiten bei einigen industriellen Anwendungen wächst die Nachfrage auf hohem Niveau weiter, während die Angebotsseite weiter stagniert. Dieses Szenario sollte die Preise weiterhin hochhalten.

Thomas Boldt

Direktor

Gies & Heimburger GmbH