Mit dem „Weltbild“ von Gies & Heimburger liefern wir Ihnen seit Januar 2013 ein komprimiertes Update über unser „Bild von dieser Welt“ und die Schlussfolgerungen, die wir daraus für unsere Investitionen ziehen.

Amerika – der Irankrieg wird die Konjunktur nicht abwürgen

Die amerikanische Wirtschaft wuchs im vierten Quartal 2025 mit 0,70 Prozent (GDP-Wachstum – annualisiert) und damit deutlich langsamer als noch in Q3-2025. Der sich lange hinziehende Shut Down, mit reduzierten öffentlichen Ausgaben, forderte seinen Tribut. Im Auftaktquartal 2026 beschleunigte sich das Wachstum auf 2 Prozent. Der Start in das zweite Quartal ist von höherer wirtschaftlicher Dynamik geprägt: Das Prognosemodell der Atlanta Fed berechnet aktuell ein GDP-Wachstum für Q2-2026 von 4 Prozent. Bisher kann die Verunsicherung um den Iran-Konflikt offensichtlich die US-Konjunktur nicht wesentlich schwächen. Die Verantwortlichen in der amerikanischen Regierung werden nun verstärkt den Blick auf die Midterm-Wahlen am 3. November richten. Steuerliche Stimuli, sowie Angebots- und Investitionsanreize werden in den kommenden Monaten die Konjunktur vermutlich weiterhin stützen. Das übergeordnete Zauberwort für eine wachsende US-Wirtschaft bleibt eindeutig Künstliche Intelligenz (KI oder englisch AI). Die geplanten AI-Ausgaben der US-Unternehmen für 2026 liegen in einer Größenordnung von etwa 2 Billionen US-Dollar – mit deutlicher Aufwärtstendenz.

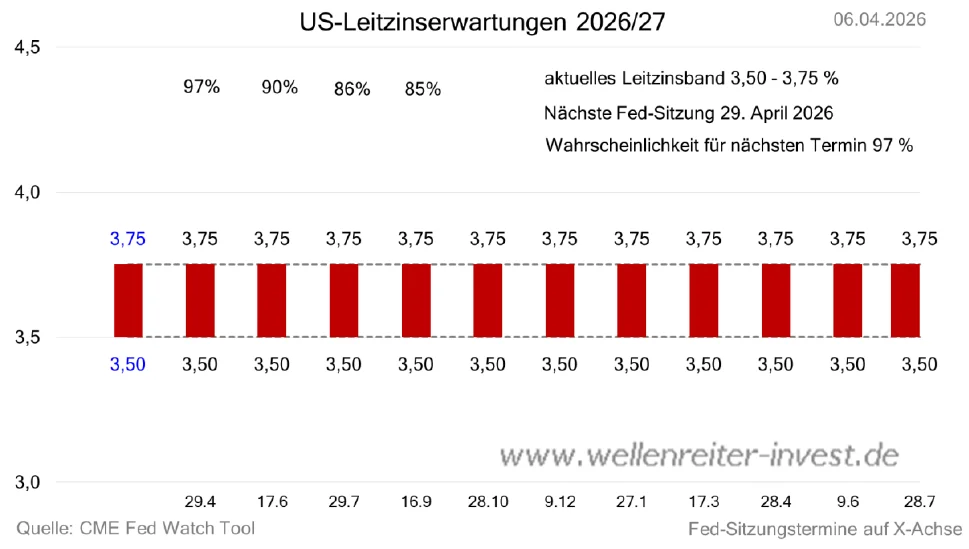

Der Rentenmarkt preist aktuell bis Ende 2027 keine weitere Zinssenkung der amerikanischen Notenbank Fed ein. Dies erachten wir als eine Fehlinterpretation. Die Fed wird sich durch die ölpreisbedingten Inflationsängste nicht von ihrem Zinssenkungspfad abbringen lassen. Deflationäre Auswirkungen der AI-Revolution werden aktuell (fälschlicherweise) kaum betrachtet. Die Amtszeit von Fed-Chef Jerome Powell endet am 15. Mai. Sollte der US-Senat zustimmen, wird ihm Kevin Warsh, der bereits von 2006 bis 2011 Mitglied des Führungsgremiums der Federal Reserve war, nachfolgen.

Grafik 1 (US-Leitzinserwartungen 2026 bis Ende 2027)

Die Rendite der 10-jährigen US-Staatsanleihe ist kriegsbedingt (Inflationsängste durch den Ölpreisschock) jüngst bis auf rund 4,50 Prozent angestiegen. Wir erwarten in den kommenden Monaten (siehe oben) rückläufige US-Renditen.

Der amerikanische Aktienmarkt stieg Ende Januar kurzfristig über die 7.000-Punkte-Marke (S&P 500), konnte dieses Niveau allerdings zunächst nicht behaupten. Infolge des Irankrieges korrigierten die US-Aktienmärkte rund 10 Prozent. Seit Ende März sehen wir eine beeindruckende Erholungsrallye, die die Aktienmärkte auf neue Rekordstände führte.

Per Saldo erwarten wir, unter durchaus kräftigen Schwankungen, eine Fortsetzung der Aufwärtsbewegung.

Eurozone – schwaches Wachstum, aber noch im positiven Terrain

Das zarte Pflänzlein einer konjunkturellen Stabilisierung und Erholung in der Eurozone droht, von den Energiepreisexplosionen und Lieferkettenproblemen, als Folge des Irankrieges, das Frühjahr nicht zu überleben. Noch sollten wir die Flinte nicht ins Korn werfen, denn bei einem zügigen Ende der kriegerischen Handlungen im Nahen Osten und den damit sicherlich verbundenen Energiekostensenkungen, sollte in 2026 ein moderates Wirtschaftswachstum von ca. einem Prozent möglich sein (nach 1,5 Prozent in 2025). Die deutschen Finanzierungsvehikel (Sondervermögen Bundeswehr und Sondervermögen für Infrastruktur und Klimaneutralität) sorgen hierzulande bereits für sehr deutliche Steigerungen im Auftragseingang des verarbeitenden Gewerbes.

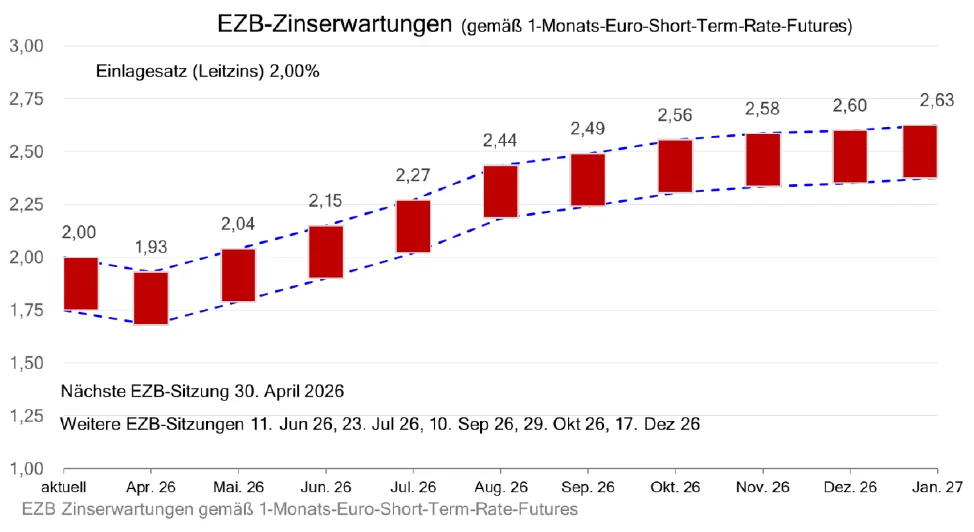

Die Europäische Zentralbank (EZB) steht vor einem Balanceakt. Bei einer Zinserhöhung, um dem möglicherweise aufkommenden Inflationsdruck frühzeitig entgegenzuwirken, laufen die Währungshüter Gefahr, die Konjunktur komplett abzuwürgen. Ich hoffe sehr, dass man im Eurotower in Frankfurt besonnen reagiert und den externen Preisschock (Energiekosten) nicht überinterpretiert.

Grafik 2 (EZB Zinserwartungen 2026 bis Januar 2027)

Die Renditen der 10-jährigen Bundesanleihen stiegen in Folge der energiepreisgetriebenen Inflationssorgen gegen Ende des ersten Quartals auf 3,10 Prozent. Die weitere Renditeentwicklung ist logischerweise sehr eng mit der Entwicklung im Nahen Osten verknüpft. Wenn die Friedensbemühungen erfolgreich sind und die Energiepreise fallen, dann besteht nach unserer Einschätzung deutliches Potenzial für einen Renditerückgang.

DAX und EuroStoxx mussten nach dem guten Jahresstart den geopolitischen Risiken deutlich Tribut zollen, wobei der konjunktursensiblere DAX insgesamt schlechter abschnitt als der breiter aufgestellte Euro Stoxx. Ob die Kursstabilisierung der vergangenen Tage anhält, wird kurzfristig überwiegend von der Nachrichtenlage im Nahen Osten abhängig sein.

Japan – hartnäckige Inflation (steigende Lebensmittelpreise) mit steigenden Zinsen

Die wirtschaftliche Entwicklung in Japan wird sich nach einem robusten Wachstum von 1,3 % des BIPs im Jahr 2025 voraussichtlich auf 0,9 % in 2026 verlangsamen. Während die Binnennachfrage der Hauptwachstumsmotor bleibt, sorgt die Auslandsnachfrage aufgrund der US-Zölle und der Unsicherheiten durch den Irankrieg für einen leichten Rückgang der Wirtschaftstätigkeit. Der private Konsum wird durch Lohnzuwächse gestützt, doch die Gesamtinflation bleibt durch steigende Lebensmittelpreise und die nun einsetzenden Energiepreisexplosionen stark belastet. Der Start von Sanae Takaichi als erste Premierministerin Japans verlief derweil unspektakulär. Ob es im weiteren Jahresverlauf 2026 eine Beschleunigung der konjunkturellen Entwicklung gibt, müssen wir angesichts der fragilen geopolitischen Lage im Nahen Osten genau beobachten.

Die Bank of Japan wird nach unserer Einschätzung an einer vorsichtigen Normalisierung der Geldpolitik festhalten, um die Inflation im Zaum zu halten. Der Renditeanstieg bei 10-jährigen Staatsanleihen auf über 2,50 Prozent stellt für die Währungshüter und den Staatshaushalt hinsichtlich des Schuldendienstes eine Herausforderung dar. Der japanische Aktienmarkt (Nikkei 225) folgte jüngst den Vorgaben der US-Märkte und erzielte nach der geopolitischen Korrektur im März nun bereits wieder neue Rekordstände.

Emerging Markets:

China – Strukturelle Anpassung trifft auf neue Exportdynamik

Chinas Wirtschaft behielt im Jahr 2025 eine solide Dynamik bei und erreichte ein BIP-Wachstum im Jahresvergleich von knapp 5 %. Laut dem China-Wirtschaftsupdate der Weltbank wird das Wachstum für 2026 auf 4,4 % prognostiziert, da bestehende Gegenwinde bestehen bleiben, wenngleich jüngste Daten für das erste Quartal mit 5,0 % positiv überraschten. Dieser Zuwachs wird jedoch primär durch eine massive Exportoffensive bei den „neuen drei Motoren“ – Elektromobilität (+68,1 %), Lithium-Batterien (+43,2 %) und Green-Tech – getragen, welche die schwache Inlandsnachfrage kompensiert.

Dennoch bleiben die privaten Haushalte bei ihren Ausgaben vorsichtig angesichts sinkender Immobilienpreise. Für 2026 wird hier ein weiterer Rückgang von 4 % bis 6 % erwartet. Die Zentralbank (PBOC) reagiert hierauf mit einer moderaten Lockerung der Geldpolitik und historisch niedrigen Hypothekenzinsen von 3,1 %, um eine Bodenbildung zu erzwingen. Belastet wird die Stimmung zudem durch einen schwachen Arbeitsmarkt; insbesondere die Jugendarbeitslosigkeit von rund 17 % sowie wachsende Sorgen über die Auswirkungen der KI-Revolution auf künftige Beschäftigungsprofile fördern einen Trend zum „rationalen Luxus“ und zur verstärkten Nutzung von hochwertigen Ersatzprodukten („Dupes“).

Einen zentralen Wachstumsmotor stellt die chinesische KI-Industrie dar, wobei Unternehmen wie Alibaba, Baidu oder Tencent technologisch weiterhin die einzigen ernsthaften Herausforderer für das Silicon Valley sind. Dies stellt für China einen nicht zu unterschätzenden Wachstumsmotor dar. Da sich der chinesische Technologieindex (Hang Seng Tech Index) seit Anfang Oktober 2025 in einer Korrektur- bzw. Bodenbildungsphase befindet, sehen wir in diesem Marktsegment sehr interessante Kurschancen im weiteren Jahresverlauf.

Das geopolitische Risiko bezüglich Taiwan bleibt latent vorhanden und ist nicht vorhersehbar. Wir gehen jedoch unverändert davon aus, dass die Führung in Peking das enorme militärische Risiko einer Eskalation in der gegenwärtigen Situation (noch) nicht eingehen wird.

Lateinamerika – politische Transformationen und herausfordernde Beziehungen zu den USA

Die Region Lateinamerika ist mit strukturellen Engpässen und einem geringen Innovationsniveau konfrontiert, wodurch die Volkswirtschaften anfällig und von einer begrenzten Palette von Exportgütern abhängig sind. Wir sind aktuell nicht in Lateinamerika investiert und verfolgen die Entwicklungen in den einzelnen Ländern von der Seitenlinie aus.

Indien – ein Lichtblick in puncto Wachstum

Indien hat im Zeitraum 2025/26 Japan überholt und ist zur viertgrößten Volkswirtschaft der Welt aufgestiegen. Der IWF erwartet, dass das Land bis 2028 auch Deutschland übertreffen wird. Mit einem realen BIP-Wachstum von ca. 7,7 % im abgelaufenen Fiskaljahr bleibt Indien das dynamischste G20-Land. Für das laufende Jahr 2026/27 rechnen wir aufgrund gestiegener Energiepreise und auslaufender steuerlicher Impulse mit einer moderaten Normalisierung auf etwa 6,7 %.

Hinter dieser Dynamik stehen eine robuste Binnennachfrage, die weltweit größte Erwerbsbevölkerung (Medianalter 29 Jahre) und erfolgreiche Strukturreformen. Marktbeobachter wie Franklin Templeton identifizieren nach jüngsten Marktkorrekturen attraktive Bewertungen und erwarten eine Gewinnerholung im Jahresverlauf 2026.

Rohstoffe / Rohstoffaktien:

Parabolischer Höhenflug im Januar – dann Korrekturmodus

Der Goldpreis und die Börsenkurse der Goldproduzenten verzeichnete im Januar eine extrem starke Performance mit einem Anstieg von über 12 Prozent (Gold) getrieben durch die geopolitischen Spannungen und hoher Nachfrage von Investorenseite und Notenbanken. Auf dem All-Time-High von über 5500 USD pro Unze setzte eine deutliche Korrektur ein. Gewinnmitnahmen und Verkäufe von Zentralbanken des Nahen Osten wurden als Begründung herangeführt. Objektiv betrachtet war, nach dem enormen Preisanstieg, eine Korrektur fällig und gesund.

Das aktuelle Preisniveau kann man wieder hervorragend für Zukäufe nutzen. Denn an den zentralen Themen, die den Goldpreis in der Vergangenheit nach oben getrieben haben – wie Dedollarisierung, geopolitische Unsicherheiten, Inflationssorgen und die weltweit ausufernde Verschuldung – hat sich nichts geändert.

Einen parabolischen Anstieg im Januar um fast 65% auf ca. 120 USD je Unze verzeichnete der Silberpreis und daraus abgeleitet auch die Kurse der entsprechenden Silberproduzenten. Im Silbermarkt machten Spekulationen von physischen Auslieferungsproblemen der Warenterminbörsen Comex (New York) und LBMA (London) die Runde. Lieferausfälle konnten (vorerst) vermieden werden, indem die Kontrakte in die Zukunft gerollt wurden. Nach den spekulativen Übertreibungen korrigierte der Silberpreis deutlich. Bei rund 70 USD pro Feinunze bildet er aktuell einen tragfähigen Boden aus.

Angebotsdefizit bei Silber bleibt

Anders als in vergangenen Boom-Phasen wird der Silberpreis nicht von spekulativen, sondern von fundamentalen Faktoren gestützt. Ein zentraler Treiber ist das strukturelle Defizit. Bereits im sechsten Jahr in Folge übertrifft die Nachfrage das Angebot und trotz leicht steigender Minenproduktion und höherem Recycling kann die Versorgungslücke nicht geschlossen werden. Langfristig wird Silber von strukturellen Trends unterstützt: der Aufbau von KI-Rechenzentren, leistungsstarken Solarkraftwerken, Elektromobilität und Stromnetzen wird weiterhin für eine stabile / steigende industrielle Nachfrage sorgen.

Gerade durch die Kombination aus Versorgungsengpässen (die Produktionsausweitung geht nur sehr langsam von statten) und höherer industrieller Nachfrage hat Silber und die entsprechenden börsennotierten Produzenten weiterhin ein erhebliches Aufwärtspotenzial.

Kupfer und Lithium in einer ähnlichen Ausgangslage wie Silber vor drei Jahren

Wir sehen eine hohe Wahrscheinlichkeit, dass im Kupfer– und Lithiumsektor in den kommenden Jahren ähnliche Nachfrageüberhänge wie aktuell beim Silber entstehen. Dies eröffnet den Produzenten die Chance auf kräftige Gewinnsteigerungen und sodann folgerichtig weitere Kurssteigerungen der einschlägigen Aktien.