Im August 2016 kauften wir für den 3ik-Strategiefonds II die erste Position des Structured Solutions Next Generation Resources Fund. Es war uns klar, dass dieser Fonds nicht den ersten Preis für einen kurzen und einfachen Fondsnamen gewinnen wird. Aber wir waren sehr überzeugt, dass das Anlageuniversum des Fonds, die großen Lithiumproduzenten der Welt, sehr vielversprechende Perspektiven besitzt. Unsere Einschätzung hat sich in den vergangenen Monaten bestätigt. Der Fondspreis ist kräftig angestiegen, wie der nachfolgende Chart illustriert.

Rohstoffe wie Lithium, Kobalt und Magnesium sind für neue, umweltfreundliche Technologien unabdingbar

Lithium ist in vielen Produkten versteckt und für den Sektor „grüne Energie“ enorm wichtig. Ein Elektroauto benötigt rund 12 kg des Rohstoffs, ein Hybridfahrzeug immerhin noch 6 kg. In jedem Smartphone und Tablet befinden sich 3 bzw. 30 Gramm Lithium und die ersten leistungsstarken Stromspeicher verbauen bis zu 600 kg. Lithium ist nur unter schwierigen Bedingungen physisch lagerbar, da es nicht löschbar ist. Somit kann der Rohstoff nicht als Terminkontrakt gehandelt werden und Investitionen sind somit nur über die Produzenten möglich.

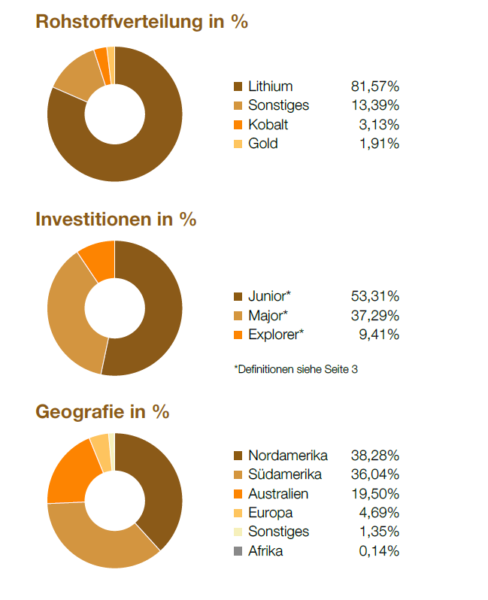

Die Struktur des oben genannten Fonds hinsichtlich Rohstoffverteilung, Investitionen und geografische Aufteilung können Sie der nachfolgenden Grafik entnehmen.

Gespräch mit Fondsmanager Tobias Tretter

Am gestrigen Donnerstag führte ich ein langes Telefonat mit Tobias Tretter, um mir ein aktuelles Update rund um den Investmentcase des Fonds geben zu lassen. Der leidenschaftliche Portfoliomanager ist seit fast 20 Jahren im Minensektor aktiv und an 250 Tagen im Jahr besucht er Bergbauprojekte auf der ganzen Welt, um sich dort mit den verantwortlichen Managern vor Ort ein Bild zu machen. Er gilt als einer der Spezialisten im Bereich der Next Generation Rohstoffe.

Der Lithium-Markt boomt und ein Ende ist nicht abzusehen

In diesem Jahr werden etwa 200.000 Tonnen Lithium gefördert und verbraucht. In den kommenden 7 Jahren wird die Nachfrage u.a. auf Grund der Zuwächse in der e-Mobilität auf etwa 1 Million Tonnen pro Jahr ansteigen. Eine derartige Steigerung der Produktionskapazitäten ist nicht möglich. Es liegt nicht an den Vorkommen (die sind ausreichend vorhanden) sondern an dem Auf- und Ausbau der Förderkapazitäten. Noch genauer formuliert ist der Flaschenhals die chemische Verarbeitung nach der Förderung. Die ist aufwendig (energieintensiv) und verlangt Spezialknowhow, das nicht so schnell ausgeweitet werden kann. Somit sind weitere Preissteigerungen bei Lithium sehr wahrscheinlich.

Chinesische Firmen treten als aggressive Übernehmer auf

Explorer und Juniors werden vor allem von chinesischen Gesellschaften übernommen, so dass das Angebot an investierbaren Gesellschaften nicht nennenswert zunimmt. Einzig in Chile steht eine Verfassungsänderung an, die es ermöglicht Lithium im großen Stil zu exportieren (war bisher als strategisches Metall eingestuft und unterlag Beschränkungen) auch unter Einschaltung von ausländischen Bergbaugesellschaften. Damit könnten sich neue Investitionsmöglichkeiten ergeben. Zusätzlich ergibt sich ein neuer Trend, dass Auto- und Batteriehersteller wie Tesla die weiteren geplanten Batteriefabriken in den Produktionsländern (wie Argentinien oder Chile) errichten. Somit sichern sie sich den Zugang zu den Rohstoffvorkommen und die genannten Staaten profitieren zusätzlich von interessanten neuen Arbeitsplätzen abseits der reinen Bergbauindustrie.

Fazit:

Das Thema Elektro-Mobilität nimmt Fahrt auf und hat das Zeug dazu, einer der Megatrends in den kommenden Jahren zu werden. Lithium (und zwei, drei weitere Rohstoffe) stehen hier an einer zentralen Position, so dass diese Investition weiterhin sehr vielversprechen ist.