Die Automobilbranche steht vor großen Herausforderungen. Immer wieder werden wir gefragt, ob zum Beispiel Tesla ein geeignetes Investment darstellt? Wir versuchen einen der größten traditionellen Automobilhersteller, mit dem derzeit größten Anbieter von Elektrofahrzeugen zu vergleichen. Die Bewertung der beiden Unternehmen könnte unterschiedlicher nicht sein.

Riesige Bewertungsunterschiede

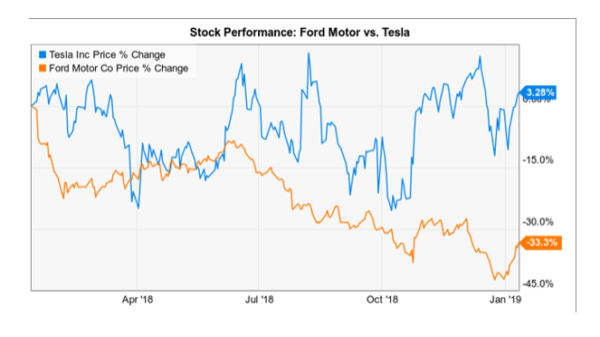

Investoren neigen dazu, Ford als traditionellen Autobauer zu sehen und sind daher nicht gewillt, eine Premiumbewertung zu geben, die den gegenwärtigen Branchentrend widerspiegelt. Die Aktien von Ford werden nur zum Sechsfachen des vergangenen Gewinns gehandelt. Und selbst, wenn man die Erwartung für die Zukunft der Mainstream-Automobilbranche etwas senkt, liegt der Multiplikator bei unter 7. Im Gegensatz dazu sehen Aktionäre Teslas Aktie als Wachstumsaktie. Die Bewertung spiegelt dies wieder. Teslas Aktie wird zum 55-Fachen der Gewinnerwartungen gehandelt. Es ist daher schwer, die beiden Aktien hinsichtlich ihrer Bewertung zu vergleichen. Da die zwei Unternehmen in so unterschiedlichen Stadien ihrer Entwicklung stehen, sind die Preisbildung und die zukünftigen Aussichten so unterschiedlich, dass man sie kaum vergleichen kann. Dividenden Investoren, die mit Ihrem Portfolio Einkommen erzielen wollen, haben es einfacher, eine Wahl zu treffen, als jene, die nur auf die Bewertung schauen. Tesla investiert all sein Geld in das Geschäft und zahlt demzufolge keine Dividende. Und das wird sich so schnell auch nicht ändern. Im Gegensatz dazu hat Ford eine Dividendenrendite, die 7 % übersteigt. Das Unternehmen ist in der Lage, die Dividendenausschüttungen beizubehalten, selbst, wenn es größere Herausforderungen in dieser zyklischen Branche zu meistern hat. Manche machen sich Sorgen aufgrund der hohen Dividendenrendite, die eine mögliche Senkung in Zukunft andeuten könnte. Wenn wir uns aber die Gewinne von Ford anschauen, dann sehen wir, dass die Dividende weniger als die Hälfte des Gewinns des Unternehmens der letzten zwölf Monate ausmacht. Das ist eine nachhaltige Ausschüttung.

Allerdings ist es immer möglich, dass sich der Automobilhersteller entschließt, sein Geld zur Schuldentilgung zu verwenden, anstatt es an die Aktionäre auszuschütten. Die größte Frage für Ford ist, was während des nächsten zyklischen Abschwungs passieren wird? Mit einer großen Geldreserve in der Bilanz könnte Ford seine Dividende auch bei einem Einnahmenrückgang finanzieren. Dies dürfte die Aktionäre etwas beruhigen.

Ford mit Wachstumsproblemen

Viele Investoren machen sich aufgrund des zyklischen Trends der Branche aber große Sorgen um das Wachstumspotenzial von Ford und sehen eine düstere Zukunft. Es ist wahr, dass die Verkaufszahlen 2018 gegenüber 2017 gesunken sind. Besonders Limousinen und Sportfahrzeuge sind unter Druck geraten. Gleichzeitig konnte Ford aber auch ein paar Erfolge verbuchen bei seiner F-Serie von Pickup-Trucks. Auch die großen SUVs legten zu. Die hohen Margen und Verkaufspreise von Trucks und SUVs hatten einen großen positiven Effekt auf die finanzielle Leistung von Ford. Manche Anleger glauben, dass die Verkaufszahlen 2019 wieder besser werden. Um die Chancen zu nutzen, muss Ford jedoch enorme Anstrengungen für eine Umstrukturierung in den weltweiten Märkten wie China und Europa unternehmen.

Tesla schon bald mit Liquiditätsproblemen?

Der Tesla kann sich über eine gute Nachfrage und eine wachsende Lieferkapazität freuen. Es steht jedoch zwei Herausforderungen gegenüber. Preissenkungen in China deuten auf Probleme hin, Kunden zu finden; möglicherweise durch den Handelsstreit mit den USA im vergangenen Jahr. Tesla muss zudem dafür sorgen, dass US-Kunden noch in den Genuss der Steuererleichterung kommen, wenn sie ein Auto von Tesla kaufen. Das ist zwar gut für die Loyalität, kostet aber kurzfristig viel Geld.

Ein zusätzliches Problem bereitet eine Wandelanleihe im Wert von $920 Millionen, die am 1. März 2019 zurückgezahlt werden muss, falls der Kurs der Tesla Aktie bis dahin nicht über 360$ liegt und die Wandelanleiheinhaber vom Umwandlungsrecht Gebrauch machen.

Nach den Entwicklungen in den vergangenen Wochen und Monaten ist es mehr als zweifelhaft, ob der Kurs nach der aktuellen Talfahrt diesen Wert erreichen kann.

Und auch die Glaubwürdigkeit von Elon Musk hat schwer gelitten in dieser Zeit. Zur Erinnerung hier einige Ereignisse im 2. Halbjahr 2018:

- 7. August: Elon verkündet via Twitter, dass er Tesla zum Preis von 420$ pro Aktie von der Börse nehmen will. Die Finanzierung sei gesichert.

- 10. August: Doug Field, Head of Engineering, verlässt Tesla in Richtung Apple.

- 13. August: Elon Musk gibt Details seiner Pläne zur Privatisierung mit Hilfe des Saudischen Staatsfonds bekannt.

- 16. August: In einem emotionalen und sehr persönlichen Interview mit der New York Timeserzählt ein ausgelaugter Elon Musk von seinen 120 Stunden Wochen.

- 19. August: Es wird bekannt, dass der Saudische Staatsfond eine Mehrheitsbeteiligung am Tesla-Rivalen Lucid Motors anstrebt.

- 24. August: Elon Musk macht einen Rückzieher und gibt via Blog bekannt, dass Tesla doch börsennotiert bleiben wird.

- 29. August: Gabrielle Toledano, Chief People Officer, verlässt Tesla.

- 4. September: Goldman Sachs gibt ein Tesla-Kursziel von 210$ aus.

- 6. September: In einem 2 ½ -stündigen sehr unterhaltsamen Podcast fabuliert Elon über Flammenwerfer, Marihuana (“I am not a regular smoker of weed”) und die Tatsache, dass bisher jeder US-Autohersteller – mit Ausnahme von Ford und Tesla – durch eine Insolvenz gegangen ist.

- 7. September: Dave Morton, Chief Accounting Officer, kündigt nur einen Monat nach seinem Start bei Tesla.

- 12. September: Justin McAnear, VP of Worldwide Finance, verlässt Tesla.

Elon Musk und die Medien

Keiner spielt so gut auf der Medienklaviatur wie Elon Musk.

Erst vor wenigen Wochen hat er versucht, von der Vorstellung des vollelektrischen Audi eTron, die vor seiner Haustür in San Francisco stattfand, abzulenken. Und zwar durch die zeitgleiche Vorstellung des ersten Weltraumtouristen, der mit einer SpaceX-Rakete den Mond umrunden soll. Aber all diese Ablenkungsmanöver und Visionen von Elon Musk können nicht verhindern, dass Tesla in Kürze von der harten Realität des Kapitalismus eingeholt wird.

Seine Führungskräfte laufen Elon Musk offenbar davon und aus eigener Kraft wird das Unternehmen seinen Zahlungsverpflichtungen im März 2019 wohl, wenn überhaupt, nur unter größten Anstrengungen nachkommen können.

Auch der Finanzmarkt sieht die finanzielle Stabilität von Tesla mittlerweile kritisch. Die USD-Anleihe mit einem Kupon von 5,3% und einer Laufzeit von 6,5 Jahren notiert nur noch bei 88% und bietet fast 8 Prozent Rendite (siehe nachfolgende Grafik) . Ein nicht unbedeutendes Zahlungsausfallrisiko ist also eingepreist.

Weiteres Wachstum, wie der Aufbau einer Produktion in China und/oder für das angekündigte Model Y sowie den Semi Truck, ist unmöglich ohne erhebliches zusätzliches Kapital. Das wird zumindest zu einer starken Verwässerung der Tesla-Anteile führen.

Tesla Aktie: Kommt der weiße Ritter?

Ob es einen neuen Investor geben wird, der als weißer Ritter auftaucht und die Unabhängigkeit von Tesla bewahrt oder ob es letztlich doch auf eine Übernahme durch einen Wettbewerber hinausläuft, wagen wir nicht zu prognostizieren. Diese Übernahme würde dann aber sicherlich zu einem realistischen Preis erfolgen. Dieser müsste wohl deutlich unter dem aktuellen Enterprise Value von ca. $60 Milliarden liegen. Wir können uns auch ehrlich gesagt kaum vorstellen, dass Elon Musk im Falle einer mehrheitlichen Übernahme weiterhin gewillt wäre, ein nicht mehr unabhängiges Tesla weiterzuführen. Und er ist als CEO in einer solchen Konstellation auch kaum weiter tragbar. Aber was wäre Tesla ohne seinen Visionär wert?

Fazit:

Insgesamt ist das ein Umfeld voller Unsicherheiten mit deutlich mehr Risiken als Chancen. Und in so einem Umfeld wollen wir weder in Ford noch in der Tesla Aktie investiert sein. Wir lassen von beiden Aktien die Finger weg und investieren weiterhin in Rohstoffunternehmen (Schwerpunkt Lithium) die langfristig vom Trend der e-Mobilität profitieren.