BloombergNEF verfasst alljährlich einen Ausblick auf die Entwicklung der Elektro-Mobilität. Nachfolgend haben wir die Zusammenfassung für Sie übersetzt.

Ausgezeichnete Langfristperspektiven

Die langfristigen Aussichten für Elektrofahrzeuge (englisch: Electro Vehicle – EV) sind nach wie vor gut, da grundlegende Kosten- und Technologieverbesserungen die kurzfristigen Auswirkungen der C-19 Pandemie überwiegen. Einige Markteinführungen von Elektro-Modellen werden sich verzögern, aber die Hersteller halten bisher an ihren langfristigen Elektrifizierungsverpflichtungen fest.

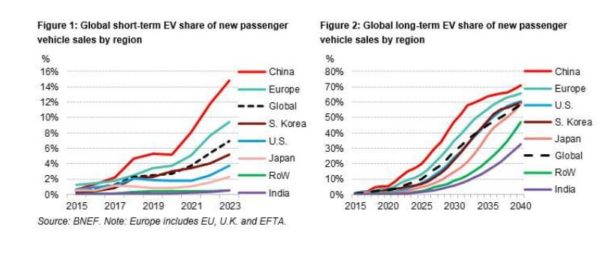

Bis 2025 erreichen Elektrofahrzeuge 10% der weltweiten Pkw-Verkäufe, 2030 werden sie auf 28% und 2040 auf 58% ansteigen

Einige Märkte erreichen eine viel höhere Durchdringung, aber die geringe Akzeptanz in den Schwellenländern senkt den weltweiten Durchschnitt.

Die Preisparität zwischen Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor ist in den meisten Segmenten bis Mitte der 2020er Jahre erreicht. Aber es gibt große Unterschiede zwischen den Regionen. Das erste Segment (große Autos in Europa) erreicht dies bereits im Jahr 2022, während kleine Fahrzeuge in Indien und Japan aufgrund der sehr niedrigen durchschnittlichen Einkaufspreise in diesen Segmenten erst nach 2030 die Parität erreichen.

Bis diese Wendepunkte erreicht sind, ist in den meisten Märkten noch politische Unterstützung erforderlich. Danach steigen die Verkaufszahlen rasch an, aber die Verfügbarkeit der Ladeinfrastruktur beginnt in den 2030er Jahren den Markt für Menschen ohne Zugang zu Ladeoptionen zu Hause oder am Arbeitsplatz, einzuschränken.

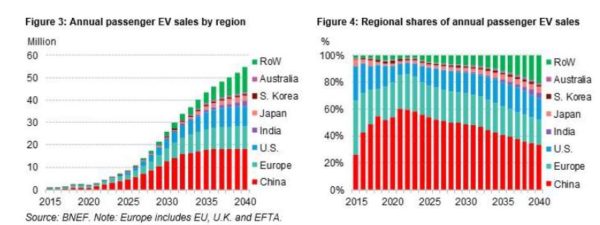

Auf China und Europa zusammengenommen entfallen 72% aller Elektrofahrzeug-Verkäufe im Personenverkehr im Jahr 2030, was auf die CO2-Vorschriften für europäische Fahrzeuge und das chinesische EV-Kreditsystem, die Vorschriften zum Kraftstoffverbrauch und die Stadtpolitik zurückzuführen ist, die den Verkauf neuer Verbrennungsfahrzeuge einschränken. Die Autohersteller konzentrieren ihre Anstrengungen im Bereich Elektrofahrzeuge für den Personenverkehr auf die Märkte mit den strengsten Vorschriften für die nächsten 10 Jahre, was zu einer niedrigen Akzeptanz von Elektrofahrzeugen in der Kategorie Rest der Welt führt.

Die USA fallen in den nächsten Jahren weiter hinter die führenden EV-Märkte zurück, holen aber in den 2030er Jahren wieder auf. Nahezu 60 % der US-Haushalte verfügen über zwei oder mehr Autos – und viele haben die Möglichkeit, zu Hause ein Ladegerät zu installieren – was sie zu idealen Nutzern macht, da sich die Wirtschaftlichkeit, Reichweite und Auflademöglichkeiten von EV weiter verbessern.

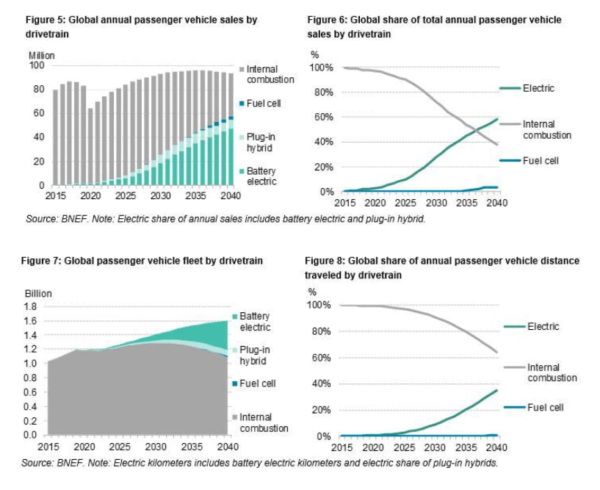

Plug-in-Hybride machen 28% der weltweiten Verkäufe von Plug-in-Fahrzeugen für den Personenverkehr im Jahr 2025 und 26% im Jahr 2030 aus, aber ihr Anteil sinkt in den 2030er Jahren schnell, da batterieelektrische Fahrzeuge immer billiger werden

Südkorea erreicht auch aufgrund der starken Unterstützung der Regierung und des Anstoßes der einheimischen Auto- und Batteriehersteller ein hohes Maß an EV-Akzeptanz. Die EV-Akzeptanz in Japan ist geringer als in Südkorea, steigt jedoch ab 2025 wieder an, da die japanischen Autohersteller mehr EV-Modelle auf den Markt bringen.

Plug-in-Hybride (PHEVs) machen einen größeren Anteil unserer Kurzfristprognose aus als in der Vergangenheit, insbesondere in Europa, da die Automobilhersteller darauf drängen, die CO2-Ziele für Fahrzeuge bis 2030 zu erreichen. Die Verkäufe von Personenkraftwagen erreichen ihren Höhepunkt im Jahr 2036, überschreiten jedoch nie die symbolische Marke von 100 Millionen pro Jahr. Die Motorisierungsrate steigt in Indien und anderen Schwellenländern immer noch stetig an, aber dieser Anstieg reicht nicht aus, um den demografisch bedingten Absatzrückgang in den reifen Automärkten auszugleichen oder die Trends zu mehr Urbanisierung und Mobilitäts-Sharing-Konzepte auszugleichen.

Der Absatz von Personenkraftwagen mit Verbrennungsmotor erreichte 2017 seinen Höhepunkt und ist dauerhaft rückläufig, aber die Flotte wächst bis 2030 weiter.

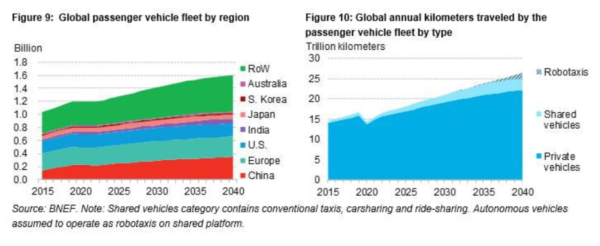

Bis 2040 sind knapp 500 Millionen EVs auf den Straßen, bei einer Gesamtflotte von 1,6 Milliarden Personenwagen. Das bedeutet, dass etwa 31% der Personenwagen weltweit elektrisch betrieben werden – aber einige Regionen gehen noch viel weiter, wobei China und Teile Europas bei über 50% liegen könnten.

Im Jahr 2040 werden weltweit immer noch mehr Kilometer Pkws mit Verbrennungsmotoren als mit Elektrofahrzeugen zurückgelegt.

Trotz des Einbruchs durch Covid-19 spielen „Mobilitäts-Sharing-Konzepte“ eine wachsende Rolle und erreichen im Jahr 2040 16% aller gefahrenen Straßenkilometer, gegenüber rund 5% im Jahr 2019

Etwa 13 Länder und 31 Gemeinden oder Regionen haben Ziele für den Ausstieg aus dem Verkauf von neuen Verbrennungsfahrzeugen angekündigt, meist bis 2030 oder 2040. Viele davon sind ehrgeizige Ziele, und es ist nicht klar, wie sie umgesetzt werden sollen, aber einige wenige erhalten allmählich rechtliche Unterstützung. Die 13 Länder mit Zielvorgaben machen 13% der weltweiten Autoverkäufe im Jahr 2019 aus. Unsere Prognose geht nicht davon aus, dass eines dieser Ziele erreicht wird.

Das autonome Fahren wird Fuß fassen

Vollständig autonome Fahrzeuge oder „Robo-Taxis“ beginnen Ende der 2030er Jahre eine viel größere Rolle zu spielen, und der zunehmende Einsatz fortschrittlicher Fahrerassistenzsysteme in den 2020er Jahren hilft die Sensorversorgungskette aufzubauen, um dies zu ermöglichen. Die zurückgelegten Kilometer werden schneller elektrisch betrieben als die Flotte, da EVs mit höherer Auslastung betrieben werden.

Fazit

Die Elektromobilität bleibt eines der großen Zukunftsthemen. Die Unterschiede in den verschiedenen Ländern und Regionen sind erheblich.

Aus Investorensicht fühlen wir uns in unserer Kernaussage, dass auf absehbare Zeit an der Lithium-Ionen-Batterie kein Weg vorbei führt, bestätigt. Egal ob wir uns ein EV von Tesla, VW, BMW oder Toyota kaufen: die Batterien enthalten in der Hauptsache Lithium.

Um von diesem Megatrend zu profitieren, ist eine Investition in die weltweit führenden Lithium-Produzenten sinnvoll. Wir bevorzugen hier eindeutig ein Fondsinvestment, das wir Ihnen gerne in einem persönlichen Gespräch näher erläutern.