Auch wenn die europäischen Aktienmärkte seit den Rekordständen am vergangenen Montag eine kleine schöpferische Pause einlegten, bleibt die tägliche Frage ob rund 20 Prozent Kurszuwachs seit Jahresbeginn gerechtfertigt sind.

Was für ein fulminanter Jahresauftakt an den europäischen Aktienmärkten. Der DAX liegt YTD bei +22,50%, der französische CAC 40 weist ein Plus von 18,30% auf und der Euro Stoxx 50 bringt es immerhin auf gut 17% Wertzuwachs in 2015.

Am liebsten würde man das als Jahresperformance mitnehmen und die Bücher für 2015 schließen. Führt somit die Liquiditätsschwemme der Europäischen Zentralbank zu einer gewaltigen Assetblase an den Renten- und Aktienmärkten? Zinssätze im Staatsanleihebereich unter der Nulllinie sehen wir im historischen Kontext als deutliche Übertreibung. Der Zwang die riesigen Schuldenberge irgendwie noch zu beherrschen führte ganz eindeutig zu einer ungesunden Entwicklung, deren Folgewirkungen noch schmerzhaft sein dürften.

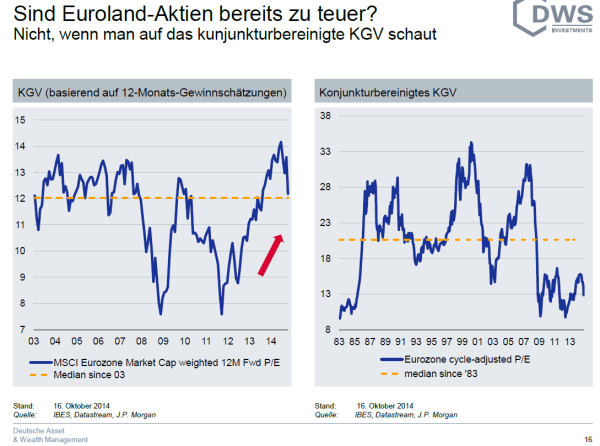

Der Blick auf die Bewertung der Aktienmärkte zeigt hingegen, dass die aktuellen Bewertungen ambitioniert sind, aber keinesfalls als völlig überteuert bezeichnet werden können. Die nachfolgende Grafik verdeutlicht wie hoch das Aufholpotenzial europäischer Aktien im Vergleich zu amerikanischen Titeln aktuell ist.

Zieht man in der Betrachtung der fundamentalen Aktienbewertung das konjunkturbereinigte KGV (Kurs-Gewinn-Verhältnis) auch Shiller-KGV genannt heran, dann sind die Aktien der Eurozone keinesfalls überbewertet. Das Shiller-KGV (diese Kennzahl wurde 1981 von Professor Robert Shiller entwickelt) vergleicht den Marktwert eines Portfolios mit den durchschnittlichen inflationsbereinigten kumulierten Unternehmensgewinnen über einen Zeitraum von zehn Jahren, um konjunkturzyklische Effekte auszublenden. Die Kennzahl ist daher bei langfristig ausgerichteten Anlageentscheidungen sehr hilfreich.

Fazit:

Die Erwartung einer spürbaren Konjunkturbelebung, die enorme Liquiditätszufuhr durch die EZB und der Rückenwind des schwachen Euro ließen die Kurse europäischer (und insbesondere deutscher) Aktien in den vergangenen Wochen stark steigen. Damit sind die Bewertungen der Aktien unzweifelhaft ebenfalls angestiegen. Eine generelle Überbewertung liegt allerdings nicht vor. Nun müssen die Unternehmensergebnisse für das erste Quartal 2015 beweisen, dass die Kursavancen gerechtfertigt sind. Enttäuschungen bei der Berichterstattung werden die Märkte mit kräftigen Korrekturen abstrafen.