Die Ankündigung des umfangreichen Anleihekaufprogramms (QE) durch die EZB im Januar 2015 (60 Milliarden Euro pro Monat) und die seit Anfang März begonnene Umsetzung feierten die Börsen der Eurozone mit kräftigen Kurssteigerungen. Ein positiver Effekt von QE auf die Entwicklung der Kapitalmärkte ist auch im historischen Kontext (erste Implementierung in Japan anno 2001) deutlich sichtbar. Allerdings ist der eigentlich erwünschte positive Einfluss auf das Wirtschaftswachstum und die Inflationsrate nicht eindeutig belegbar.

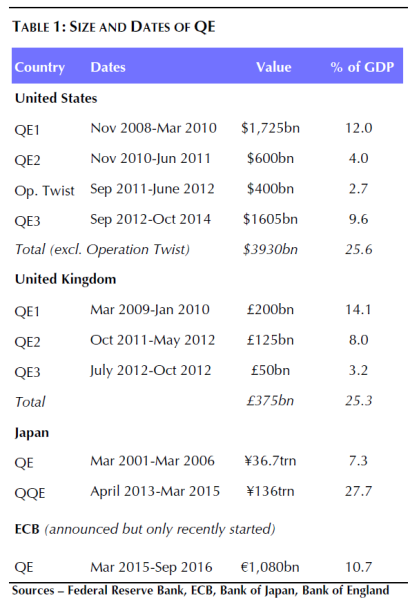

Mittlerweile sammelten die westlichen Industrienationen umfangreiche Erfahrungen mit der ultralockeren Notenbank-Geldpolitik (QE). Die nachfolgende Tabelle listet die verschiedenen QE-Programme in Amerika, UK, Japan und der Eurozone auf.

Zeiträume und Umfang (Volumen) der bisherigen QE-Programme

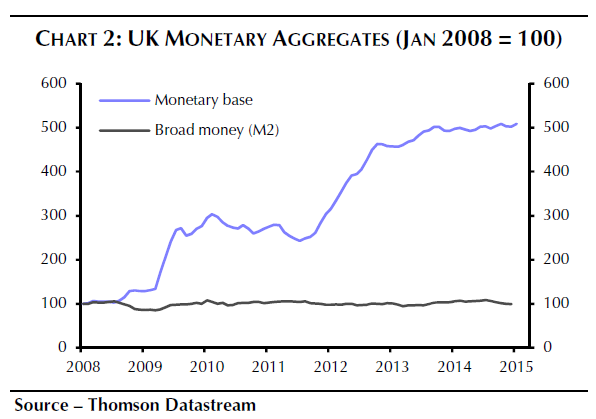

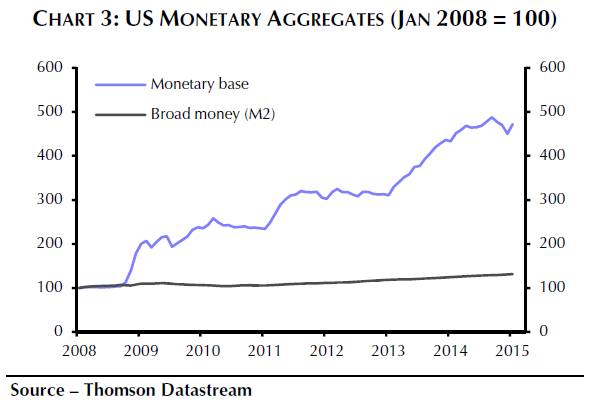

Die massive Ausweitung der Notenbankbilanzen führte nicht zur Steigerung der Geldmenge

Die deutliche Erhöhung der Notenbankbilanzen durch die diversen Anleihekaufprogramme in Amerika, UK und Japan führten nicht dazu, dass die Geldmenge, gemessen an M2 (M1: Sichteinlagen der Nichtbanken sowie den gesamten Bargeldumlauf; M2: M1 plus Einlagen mit vereinbarter Laufzeit bis zu zwei Jahren und Einlagen mit gesetzlicher Kündigungsfrist bis zu drei Monaten), nennenswert wuchs. Mit anderen Worten: die zusätzliche Notenbankliquidität blieb mehr oder weniger im Kreislauf der Notenbank mit den Geschäftsbanken und fand nicht den gewünschten Weg in die Realwirtschaft.

Quantitative Easing treibt auf alle Fälle die Aktienkurse nach oben

Der Zusammenhang zwischen der ultralockeren Geldpolitik der Notenbanken und der Entwicklung der Aktienkurse ist offensichtlich.

Fazit:

Es fällt schwer den gesamtwirtschaftlichen Nutzen der diversen QE-Programme zu beziffern, denn eine elementare Frage wird immer unbeantwortet bleiben: was wäre passiert, wie hätte sich die Wirtschaftsentwicklung dargestellt, wenn die Notenbanken die ultralockere Geldpolitik nicht implementiert hätten? Man darf den psychologischen Unterstützungseffekt der QE-Programme keinesfalls unterschätzen. Nehmen wir das offensichtliche zur Kenntnis: QE stützt / treibt die Aktienkurse. Dies werden wir in unserer Anlagepolitik der kommenden Monate berücksichtigen.