Zwei Entwicklungen zwingen den deutschen potentiellen Rentenempfänger bzw. den Sparer zum Handeln.

1. Renteneintrittsalter wird auf 69 Jahre angehoben

Obwohl es das erklärte Ziel der Bundesregierung ist, das Renteneintrittsalter schrittweise auf 69 Jahre anzuheben und aktuell auch mediale Unterstützung seitens der Deutschen Bundesbank erhält, berichtet die Deutsche Rentenanstalt gemäß einem Spiegelartikel über eine gegenläufige Entwicklung. Danach ist das tatsächliche Renteneintrittsalter in Deutschland für das Jahr 2015 durchschnittlich auf 64 Jahre gesunken, nach 64,1 Jahre 2014. Immer mehr Menschen nutzten die Option, bereits mit 63 Jahren vorzeitig in Rente zu gehen. Wenn das umlagefinanzierte Rentensystem weiter funktionieren soll und die Beiträge nicht steigen sollen, muss der Einzelne länger arbeiten, so das Argument des Finanzstaatssekretärs Jens Spahn. Die steigende Lebenserwartung bedingt ein verlängertes Arbeitsleben.

2. Negativzins beendet die Sinnhaftigkeit einer klassischen Lebensversicherung

Die Entwicklung vom Niedrigzins-Niveau zum Negativ-Zins hat zwischenzeitlich auch die Privatanleger erreicht. Wurden bisher nur die Kontoguthaben von institutionellen Anlegern und Firmen mit Strafzinsen (Verwahrentgelt) belegt haben nun die ersten Banken damit begonnen, den Negativzins auch für Privatanleger einzuführen. Dieser Umstand führt auch dazu, dass die klassische Lebensversicherung in Frage gestellt werden muss. Da der Garantie-Zins nach Kosten inzwischen bei Null liegt, kommt dieses traditionelle Lieblingsprodukt der Deutschen für Neuabschlüsse nicht mehr in Frage.

Diese zwei Faktoren zeigen deutlich auf, dass man sich weder auf eine komfortable staatliche Rente, noch auf die klassische LV verlassen kann. Zu Recht steht nun die Frage nach erfolgversprechenden Alternativen im Raum. Grundsätzlich gilt die Erkenntnis, je länger der Zeitraum, der für das Ansparen einer privaten Altersvorsorge zur Verfügung steht, desto offensiver kann die Anlagestrategie sein, die umgesetzt werden kann.

Private Insuring-Police ist lebenslang steuerbegünstig und jederzeit verfügbar

Steht ein Zeitraum von mehr als 12 Jahren zur Verfügung bietet sich eine Fondspolice an, in Fachkreisen „Private Insuring“ genannt. Hier steht neben der richtigen Fondsauswahl auch die staatlich definierte „Steuerbegünstigung“ im Mittelpunkt. Nachfolgend eine grafische Darstellung dieses Zusammenhanges. Wenn man im Alter von 41 Jahren Euro 100.000 in einen „Private Insuring Vertrag“ investiert, werden daraus, bei einer angenommenen jährlichen Rendite von 6 % über 1,3 Millionen bis zum Alter von 85 Jahren. 6 -9 % war der durchschnittliche jährliche Ertrag in international anlegenden Aktienfonds in den letzten 30 Jahren.

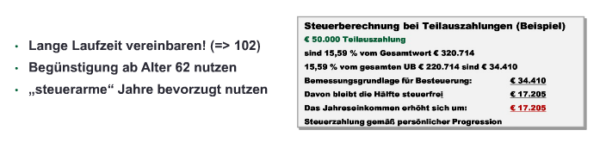

Wenn nun mit 62 Jahren Teilentnahmen getätigt um beispielsweise den Vorruhestand zu finanzieren, kann man das steuerbegünstigt tun, nur die Hälfe des Vermögenszuwachses für diese Teilentnahmen werden steuerpflichtig. In unserem nachfolgenden Beispiel werden von 50.000 Euro Teilentnahme nur 17.205 Euro steuerpflichtig.

Absolute Return-Strategien mit wenig Schwankungen und soliden Erträgen

Sollten dem einzelnen Anleger die Schwankungen an den Aktienmärkten zu groß sein, oder der zur Verfügung stehende Zeithorizont beträgt weniger als zwölf Jahre, gibt es die Alternative der „Absolute Return Strategien“ Diese entwickeln sich zunehmend in den letzten 2-3 Jahren und liefern jährliche Renditen von 2-4 %, ohne die starken Schwankungen des Aktienmarktes mittragen zu müssen. Auch hier bleibt die Steuerbelastung während der Haltedauer minimiert. Erst bei einem späteren Verkauf werden die Kursgewinne mit Abgeltungssteuer belegt. Die Umsetzung sollte unter der Begleitung von Fachleuten vorgenommen werden, da dies nicht ganz trivial ist.

Für Fragen, Präsentationen und Details zu den beiden aufgezeigten Strategien steht das Team der Gies & Heimburger GmbH gerne zur Verfügung.