Wer den Anleihe- und Kreditmarkt aufmerksam beobachtet, kann sich aktuell nur verwundert die Augen reiben.

Nachdem in den letzten drei Jahren schon mehrfach von ausgewiesenen Kapitalmarktexperten das Ende der Niedrigzinsen ausgerufen wurde, müssen sie heute feststellen, dass sie mit ihren Prognosen gründlich daneben lagen.

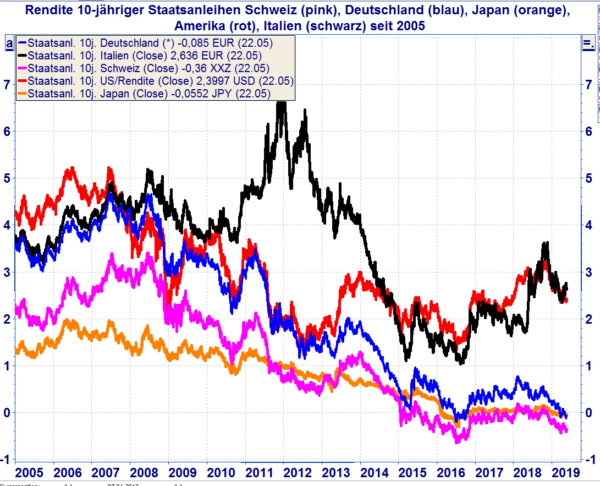

Rendite 10-jähriger Bundesanleihen nahe ihren absoluten Tiefstständen

Aktuell rentieren die 10-jährigen Bundesanleihen, die als Gradmesser für die längerfristigen Anlagerenditen dienen, nur noch bei – 0,10 % p.a. D.h. für die Investoren dieser Anlageform, dass sie jedes Anlagejahr einen vorprogrammierten Verlust generieren, der sich bis zur Fälligkeit auf 1 % aufaddiert. Berechnet man noch den Verlust, der sich durch die jeweils aktuelle Inflationsrate (Stichwort: Kaufkraftverlust) ergibt, dann liegt der zu erwartende Verlust noch deutlich höher. Ertragreich ist das nicht.

Sollte ein Anleger auf die Idee kommen seine Anleihe vorzeitig, also vor Endfälligkeit verkaufen zu wollen, dann kann er zusätzlich weitere Verluste erleiden, wenn die Zinsen dann irgendwann doch einmal wieder steigen sollten.

Als Regel kann man annehmen, dass bei einem plötzlichen Zinsanstieg um 1 % für vergleichbare Laufzeiten, die im Besitz befindliche Anleihe pro Jahr Restlaufzeit bis zur Endfälligkeit 1 % Kursverlust erleidet. Wäre die Restlaufzeit also bspw. 5 Jahre, so würde die Anleihe bei einem vorzeitigen Verkauf 5 % zusätzlichen Kursverlust erleiden.

So kann aus einer vermeintlich sicheren Anlage ein ordentliches Verlustgeschäft werden.

Im Allgemeinen reagieren die Anleihemärkte weltweit auf die Aussagen der Notenbankchefs und nehmen Zinsanhebungen der Leitzinsen durch die Notenbanken gewissermaßen vorweg.

Markteilnehmer mehrheitlich mit falscher Prognose

Im Sommer 2018 rechneten die meisten Marktakteure noch damit, dass die US Notenbank die Leitzinsen in 2019 viermal erhöhen wird. Doch es kam anders als erwartet. Die US Notenbank, unter FED Chef Jerome Powell, erteilte weiteren Zinsanhebungen ebenso eine Absage, wie der EZB Chef Mario Draghi. Das war ein grundlegender Richtungswechsel und erwischte die meisten Marktteilnehmer auf dem falschen Fuß.

Der Chef von JP Morgan Jamie Dimon, warnte zuvor noch vor Renditen für die zehnjährigen Staatsanleihen von 5 % p.a.

Ein Gedankenspiel

Angenommen die Renditen der zehnjährigen Bundesanleihen würden ad hoc auf 3 % p.a. ansteigen, was für Deutschland zweifelsohne tragbar wäre. Das würde jedoch die zehnjährigen italienischen Staatsanleihen aufgrund des aktuellen Zinsspreads von knapp 2,75 % auf fast 6 % p.a. hebeln, das wäre vermutlich der Bankrott des italienischen Staatshaushaltes. Was sich für Italien dann nur verhindern ließe, kehrten sie dem Euro den Rücken zu und würden eine eigene Währung einführen. Was das Ende des Euro bedeuten würde, wie wir ihn heute kennen.

EZB unter Zugzwang die Zinsen tief zu halten

Mario Draghi und seinen Mitstreitern in der EZB bleibt aktuell gar nichts anderes übrig, als die Leitzinsen künstlich tief zu halten, um das Spiel am Laufen zu halten.

FED muss die US Wirtschaft am Laufen halten

In den USA sieht es aktuell nicht anders aus: höhere Zinsen würden auf Dauer den Staatshaushalt sprengen und den Verbrauchern in den USA, die größtenteils auf Pump leben, mit höheren Finanzierungskosten den Spaß am Konsum gehörig verderben und somit das Wirtschaftswachstum nachhaltig abbremsen.

Hinzu kommt, dass durch den Handelsstreit mit China und die bisher erlassenen Zollerhöhungen, Produkte die US Amerikaner gerne kaufen, wie z.B. Sneakers von Nike, in den USA vermutlich teurer werden. Denn obwohl es eine US Marke ist, werden die Sneakers in China gefertigt und in die USA exportiert. Amerika schießt sich mit den Zollerhöhungen letztlich in den eigenen Fuß.

Auch Kreditzinsen auf Rekordtief

Des einen Leid, ist bekanntlich des anderen Freud. So gingen die Hypothekenzinsen in den letzten Wochen ebenfalls weiter zurück. Wer heute, gute Bonität vorausgesetzt, Kredite für den Immobilienerwerb aufnehmen möchte, kann von den weiter gesunkenen Kreditzinsen profitieren.

So kostet heute ein Immobilienkredit je nach Region und Bonität bei 60 % Beleihungsgrenze nur noch knapp 0,75 % p.a. bei zehnjähriger Zinsfestschreibung. Zieht man davon die Inflationsrate ab, dann muss man eigentlich als Häuslebauer oder -erwerber, nur noch das Darlehen zurückzahlen, die Zinsen lösen sich letztlich in Luft auf.

Zinsen bleiben weiterhin niedrig

Unser Fazit ist, unter den gegebenen Voraussetzungen werden die Zinsen auf längere Sicht niedrig bleiben (müssen). Mit einer kurzfristig eingeläuteten Zinserhöhungsrunde ist aktuell nicht zu rechnen. Es heißt ja immer so schön, nach der Ebbe kommt die Flut, allerdings ist bei diesem Sprichwort nicht die zeitliche Dimension erfasst.