Neil Shearing, Chef-Ökonom von Capital Economics

Neil Shearing, der Chef-Ökonom von unserem führenden Research-Partner, Capital Economics, beleuchtet die Situation der globalen wirtschaftlichen Erholung auf Basis der Q3-Zahlen

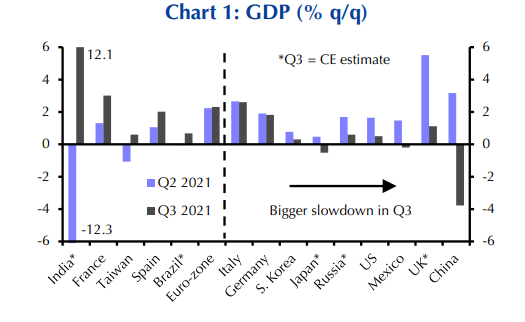

Die bisher veröffentlichten Daten für das 3. Quartal waren die sprichwörtliche Wundertüte, wobei einige Länder (z. B. Frankreich) ein überraschend starkes Wachstum meldeten, andere (z. B. die USA) überraschten mit einer negativen Entwicklung. Im Großen und Ganzen ergibt sich jedoch das Bild, dass die beste Phase des weltweiten Aufschwungs nun im Rückspiegel zu sehen ist. Das Wachstum wird im nächsten Jahr wahrscheinlich schwächer ausfallen als von den meisten Ökonomen erwartet.

Zahlreiche Länder haben inzwischen das Bruttoinlandsprodukt für das dritte Quartal 2021 gemeldet. In Europa haben die Daten generell positiv überrascht. Frankreich, Spanien und Schweden verzeichneten im 3. Quartal eine deutliche Beschleunigung des vierteljährlichen Wachstums. Die deutsche Wirtschaft zeigte sich trotz der sich verschärfenden Probleme im Automobilsektor überraschend robust.

Die pure BIP-Wachstumsrate ist wenig aussagekräftig

In Wahrheit sagt ein Vergleich der BIP-Wachstumsraten wenig über den Zustand der verschiedenen Volkswirtschaften aus, da sie bisher sehr unterschiedliche Erholungen erlebt haben. Stattdessen ist es besser, sich auf die Höhe des BIP zu konzentrieren. Wie der Chart 2 zeigt, liegt das BIP in den USA und (insbesondere) in China jetzt über dem Höchststand von vor dem Virus. Im Gegensatz dazu bleibt das BIP in Spanien deutlich unter dem Höchststand von vor der Pandemie, was bedeutet, dass es noch Spielraum für rasche Produktionssteigerungen gibt, wenn sich die Wirtschaft weiterhin erholt.

Der beste Weg, die bisherige Erholung zu beurteilen, ist ein Blick auf das BIP im Vergleich zu seinem Trend vor dem Virus (Siehe Abbildung 3). Einige Volkswirtschaften liegen nach wie vor weit unter ihrem Produktionspfad vor COVID. Dabei handelt es sich entweder um die Schwellenländer (wo der wirtschaftliche Schaden größer sein wird), vom Tourismus abhängige Volkswirtschaften, die immer noch unter den Beschränkungen für Auslandsreisen leiden (Spanien) oder Länder, die immer noch mit dem Virus zu kämpfen haben (Großbritannien und Japan). Aber die meisten anderen liegen jetzt entweder in der Nähe oder innerhalb von 1 bis 2 % des BIP, das sie vor dem Virus hatten. Dies ist bemerkenswert angesichts des Ausmaßes der der anfänglichen Produktionseinbrüche und bestätigt unsere Ansicht, dass die Auswirkungen von COVID in den meisten Volkswirtschaften begrenzt sein werden.

Capital Economics erachtet die Konsensusprognosen für das BIP-Wachstum in 2022 zu optimistisch

Die Kehrseite der Medaille ist, dass die beste Zeit des Aufschwungs nun hinter uns liegt. Die größte Bremswirkung für die Produktion kommt nun von der Angebotsseite in den meisten Volkswirtschaften. Die Kluft zwischen Auftragseingängen und Produktion im weltweiten PMI des verarbeitenden Gewerbes ist so groß wie nie zuvor und wird sich wahrscheinlich nicht so schnell schließen. Wie wir in unserem jüngsten Global Economics Outlook dargelegt haben, erscheinen die Konsensprognosen für das BIP-Wachstum im Jahr 2022 zu optimistisch.