Der Ausbruch der Corona-Pandemie führte im Jahresverlauf 2020 zu extremen Aktivität der globalen Notenbanken. 190 Leitzinssatzsenkungen kombiniert mit umfangreichen Wertpapierkaufprogrammen waren weltweit zu beobachten. Die Währungshüter haben ihren Beitrag zur Pandemiebekämpfung in überzeugender Manier geleistet.

Die Zentralbanken weiteten ihre Bilanzsummen massiv aus

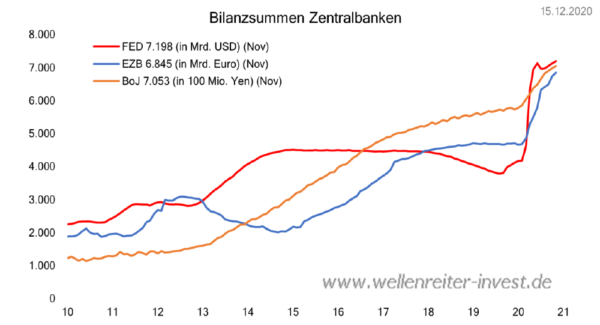

Die nachfolgende Grafik illustriert die enorme Zunahme der Bilanzsummen, durch umfangreiche Wertpapierkaufprogramme, am Beispiel der amerikanischen (Fed), europäischen (EZB) und japanischen (BoJ) Notenbank.

Die Notenbanken wollten zur Unterstützung der diversen staatlichen Fiskalmaßnahmen die Zinsen so weit drücken, wie es nur irgendwie geht, um die Zinskosten der massiven Neuverschuldung möglichst tief zu halten. Länder mit negativen Renditen, wie zum Beispiel die Bundesrepublik, generieren Zinseinnahmen durch die Schuldenausweitung! Die Rechnung der Notenbanken ging bisher auf, wie Sie an der folgenden Grafik erkennen können.

Wie geht es nun in 2021 weiter?

Da die US-Notenbank bis zumindest Ende 2022 eine Erhöhung der Leitzinsen ausgeschlossen hat, werden die Zinsen im kurzen Laufzeitenbereich im Jahr 2021 auf dem tiefen Niveau verharren. Auch die EZB und die BoJ werden die Zinsen sehr lange extrem tief halten. Allerdings ist dies keine Garantie dafür, dass bei längeren Laufzeiten der Kapitalmarkt nicht zeitweise seinen eigenen Weg geht.

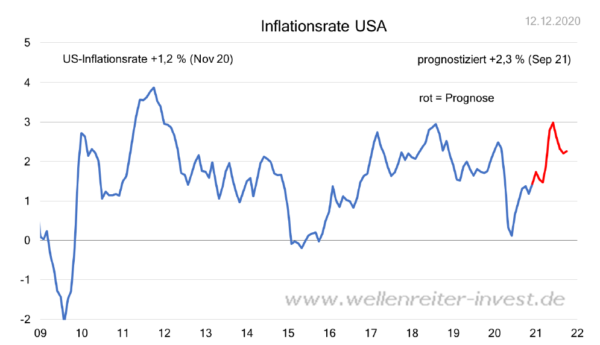

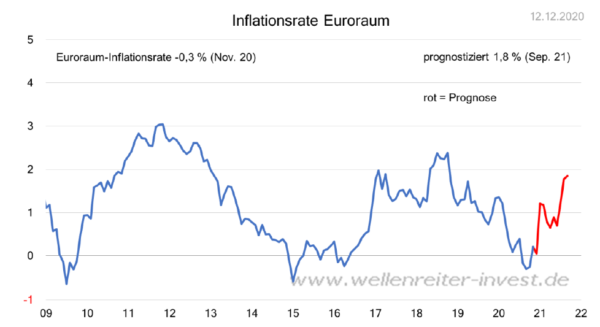

Wenn es glingt, durch Impferfolge und Medikamente zur Behandlung von Covid-19, die Pandemie komplett und dauerhaft unter Kontrolle zu bekommen, dann ist ein ausgesprochen kräftiges globales Wirtschaftswachstum im Jahresverlauf 2021 (und 2022) sehr wahrscheinlich. Dies würde mit hoher Wahrscheinlichkeit zu einem Anstieg der Inflation führen, wie in den beiden nachfolgenden Grafiken dargestellt.

Fazit:

Die Zinsen werden mit hoher Wahrscheinlichkeit noch sehr lange sehr tief bleiben. Ein (temporärer) Renditeanstieg bei zum Beispiel 10-jährigen Staatsanleihen in Folge anziehender Inflationsraten erscheint uns als ein realistisches Szenario.